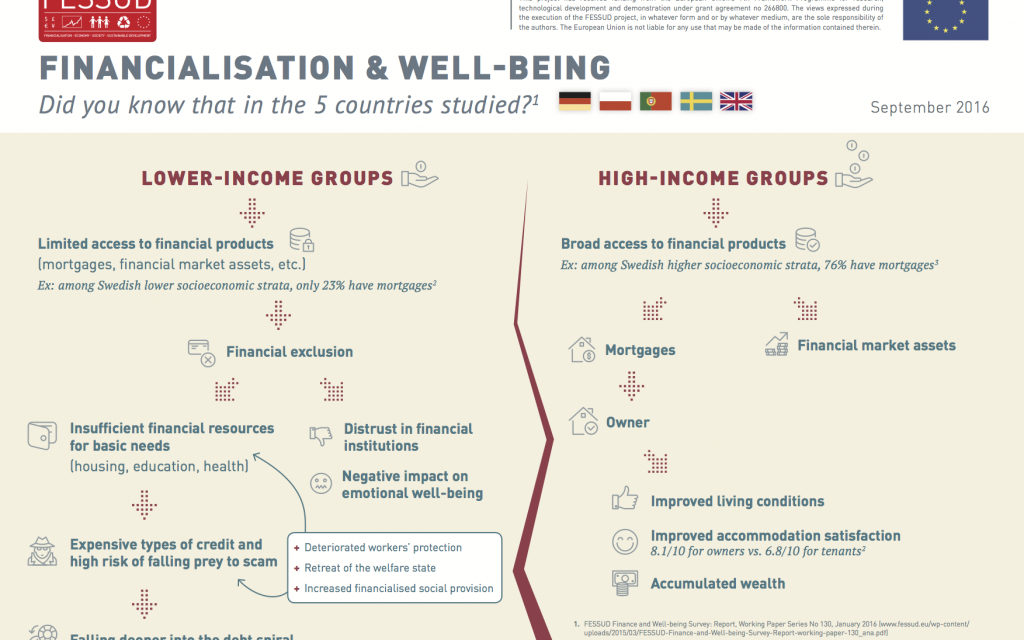

La crise du Groupe Drahi illustre comment la financiarisation augmente fatalement les inégalités de patrimoines et de revenus. (Doc. FESSUD)

En Mars 2014, nous écrivions:

Comment Patrick Drahi compte t’il financer le rachat de SFR ? Grâce à vous, bien sur ! Sauf si le Projet Taxe sur l’Actif Net (TAN) était en place…

C’est vous, en tant que contribuable et en tant qu’utilisateur de votre portable, qui contribuerez suffisamment au rachat de SFR par Numéricable pour le rendre viable. Souvenez vous que les marges sur les tarifs sont élevées, ce qui fut précisément la raison pour laquelle Free puis Numéricable sont entrés sur ce marché. C’est aussi les salariés des entreprises en question, quand ils seront licenciés pour augmenter la marge brute et sécuriser cette dette.

Depuis, ils ont été licenciés… et la qualité du service dans la téléphonie est toujours aussi déplorable.

Voici les faits. Wikipedia : Patrick Drahi est un homme d’affaires israélien, polytechnicien et ENS-Telecom de formation, né au Maroc en 1963 et résidant en Suisse. Il est le président-fondateur de la holding luxembourgeoise Altice, une multinationale spécialisée dans les télécommunications et les réseaux câblés, cotée à la bourse d’Amsterdam et contrôlée par l’intermédiaire d’une société écran basée à Guernesey. Altice est le principal actionnaire de l’opérateur français Numéricable. Selon le magazine Forbes, Patrick Drahi serait (en 2014) la 215e fortune mondiale avec un patrimoine (actif net) évalué à 6,3 milliards de dollars.

Selon Forbes aujourd’hui, sa fortune a évolué de 6,3 milliards à 16 milliards en Mars 2015, puis à 5,9 milliards en Mars 2016, enfin à 13 milliards en Mars 2017 avec tendance à la baisse.

Il a fait fortune en France, puis à l’étranger grâce, à partir de 1993, à une technique particulière de gestion d’investissements qui consiste à être à la fois un fonds d’investissement et le manager des entreprises achetées par ce fonds. Dès 2003, il mise tout sur le secteur du câble et détient vite 99 % des réseaux câblés de France. En 2009-13 ses dernières acquisitions sont dans les TOM. En 2013 il a introduit en bourse Numéricable, puis son fonds d’investissement, Altice, entré à la bourse d’Amsterdam en levant un peu moins de 1,5 milliards sur ce marché.

Bravo ! Mais comment une croissance aussi fulgurante est elle possible ?

Grâce aux recettes de vos abonnements portables, câbles et fibres. Ils permettent à toute cette industrie de dégager des marges stables et élevées, permettant donc des rachats d’entreprise par emprunts, les banques sachant bien que ces marges permettront de payer les dettes. En effet, avec le dispositif de déduction des intérêts d’emprunt pour reprise d’entreprise, vous bénéficiez suivant les pays d’une réduction d’impôt variant de 25 % (France) à 100% (Suisse) des intérêts versés. Le choix intelligent du pays d’établissement fait donc partie – vous vous en seriez douté – d’une stratégie fiscale créative. Voir http://www.etudes-fiscales-internationales.com/media/01/02/3168134190.pdf et http://fr.wikipedia.org/wiki/Leveraged_buy-out. Retenez-en que c’est encore vous, ou d’autres contribuables européens, qui payez, car ces impôts évités doivent bien être payés par quelqu’un : Le contribuable classe moyenne, et la PME (en France, elle paye l’IS le plus élevé de l’UE, voir http://www.comitebastille.org/2013/10/lu-dans-economie-matin-comment.html.) Continuons.

Les Échos (3 Mars) : La dette du nouvel ensemble s’élèvera à 10,4 milliards d’euros, pour un excédent brut d’exploitation cumulé de 3,3 milliards d’euros. Comment le petit câblo-opérateur Numéricable (qui vaut 6 milliards d’euros dette comprise) compte-t-il acheter SFR, généralement valorisé autour de 15 milliards d’euros ? Les grandes lignes du projet de l’investisseur Patrick Drahi ont déjà filtré, et ont été confirmées aux « Échos » par une source proche d’Altice, son holding, maison mère de Numéricable : si tout se déroule selon les plans de l’entrepreneur, Vivendi sera payé en cash à hauteur de 11 milliards d’euros, dont 8 milliards d’euros de dette. « Un pool de 8 banques françaises et internationales s’est déjà engagé à garantir ces montants », promet cette source. S’y ajoutent 32 % du capital du nouvel ensemble – valant 3 milliards d’euros dans l’hypothèse où il n’y aurait aucune synergie entre les deux groupes. Numéricable, entré en Bourse en novembre, devrait procéder à une augmentation de capital de 3 milliards d’euros, qui sera souscrite aux trois quarts par le concert Drahi-Carlyle-Cinven (autres fonds d’investissements), disposant de droits préférentiels. Il ne restera plus que 750 millions d’euros à lever auprès du public, ce qui ne devrait pas être un tour de force. De son côté, la maison mère Altice, qui vaut 14 milliards d’euros à la Bourse d’Amsterdam, ira se financer sur les marchés.

Mais la dette inquiète les pouvoirs publics…

Les pouvoirs publics avaient bien raison! Poursuivons.

Si elle est trop importante par rapport à la capacité de remboursement, les investissements en pâtiront ainsi que les emplois. Les rachats à effet de levier, que Patrick Drahi a multipliés dans ses entreprises passées, n’ont pas bonne presse (N. B. : quand Drahi a racheté Noos, 60% du personnel a été licencié…). Dans le schéma envisagé, la dette totale du nouvel ensemble s’élèvera à 10,4 milliards d’euros – avec les 2,4 milliards d’euros de Numéricable, mais sans la dette de SFR, qui restera chez Vivendi.

Néanmoins, continue Les Echos, du côté de l’acquéreur potentiel, on se veut rassurant et on rappelle que l’excédent brut d’exploitation (EBE) cumulé des deux sociétés s’élève à 3,3 milliards d’euros : « Le ratio de dette sur EBE (ou Ebitda) est donc légèrement supérieur à 3, et même moins si l’on prend en compte les synergies potentielles, qui peuvent atteindre 1 milliard d’euros de cash flow dans quatre à cinq ans », souligne la source proche d’Altice.

Aujourd’hui la dette se monte à 52,8 milliards plus 1,3 milliards à court terme… Heureusement, dit Le Monde, Patrick Drahi a mené tambour battant la renégociation de sa dette. 85 % de cette somme est à taux fixe et le premier remboursement d’ampleur n’intervient pas avant 2023.

Continuons. « C’est un montage agressif, estime pour sa part un analyste, mais la capacité de remboursement est très bonne. » Pour lui, le niveau de dette se justifie du fait que le nouvel ensemble sera considéré comme un acteur du câble et non comme un opérateur mobile : « Dans le câble en Europe, on peut avoir de multiples dettes sur Ebitda (cash flow brut) jusqu’à quatre fois, parce que l’on considère que les câblo-opérateurs sont en croissance et que leurs investissements permettent de ramener de nouveaux clients », explique-t-il. A l’inverse, un groupe de télécommunications, comme Orange, « investit uniquement pour maintenir son chiffre d’affaires », ajoute-t-il. La tolérance à la dette est donc bien moindre, au maximum 2,5 fois l’excédent brut d’exploitation.

Le cours de l’action Altice, qui était à €27 fin 2015, avait chuté à 10,5 en Janvier 2016 (première alerte) pour remonter à €23,2 en Juin 2017, puis baissé à €16 le 27 Octobre. Il a dégringolé à €10,2 aujourd’hui 13 Novembre. 30% de chute en une semaine. 50% de chute depuis Juin.

Pourquoi donc?

En Mars dernier (La Tribune, http://www.latribune.fr/technos-medias/altice-continue-de-refinancer-son-enorme-dette-669373.html) 3,4 milliards de dettes à plus court terme avaient été refinancées dans de bonnes conditions: Le coût annuel de la dette, de l’ordre de 60 millions, avait légèrement baissé.

Seulement voilà: Le chiffre d’affaires de SFR a chuté. Oh, pas beaucoup, Mais le nombre d’abonnés a chuté plus – 2,5 millions d’abonnés perdus depuis le rachat de SFR en 2014 – or c’est très coûteux de regagner des parts de marché dans ce métier. Et le plan comptait sur une croissance, combinée avec les effets d’investissements dans le très haut débit (4G). Or si les ventes chutent, le cash flow chute beaucoup plus. Et la firme ne peut plus diminuer sa dette. Et surtout quand les plans d’une firme fortement endettée ne sont pas respectés, les marchés financiers perdent vite confiance. Nous en sommes là. Car Michel Combes, le dirigeant de SFR qui vient d’être remercié, avait promis que les clients du réseau fixe sur lequel SFR paye un loyer à Orange allaient muter sur les réseaux câbles et fibres, ce qui, disait-il, allait faire économiser 800 millions par an (voir https://www.pressreader.com/france/le-figaro/20171111/281526521336812). Cela ne s’est pas vérifié. Très ennuyeux, les promesses que les financiers prennent au sérieux une fois, mais pas deux.

Que se serait-il passé si le Projet TAN avait été entièrement en place dans notre code fiscal ?

En 2014, nous écrivions: Ni Numéricable, ni Orange, SFR ou Bouygues ne paieraient plus d’impôt sur le revenu (IS), donc les intérêts de dettes et les amortissements fiscaux ne seraient plus déductibles de quoi que ce soit. L’incitation à monter acquisitions sur acquisitions à partir d’une holding située dans un pays fiscalement favorable serait réduite au seul facteur stratégique : Y a-t-il vraiment des gains de compétitivité à faire en combinant deux entreprises ou plus ? L’intérêt à localiser une société écran dans un paradis fiscal deviendrait nul, puisque ces instruments ne servent qu’à éviter l’impôt sur le revenu, qui serait aboli.

Patrick Drahi, s’il était resté résident en France, paierait directement, à la place de l’ISF, une Taxe sur son Actif Net très proche de 3% de €6 milliards, soit €180 millions. Mais il ne paierait plus d’IRPP, de CSG, ni de taxe foncière, et sa filiale française ne paierait plus d’IS tandis que leurs salariés aussi seraient libérés de ces mêmes impôts. Ce qui changerait fortement la donne… Il préférerait quand même dans ce cas rester résident suisse et y payer ses impôts. Mais dans ce cas, c’est sa filiale française Numéricable, maintenant intégrant SFR, qui paierait la TAN pour son compte, et celle-ci serait calculée sur le cours de l’action de Numéricable (moyenne sur 3 années calendaires écoulées) au prorata du nombre des parts détenues par Altice, et qui déduirait cette taxe payée pour compte d’un actionnaire étranger. A charge pour Altice, à son tour, de rembourser Numéricable, plus payer ses impôts en Hollande, tandis que Patrick Drahi continuerait bien sur à payer ses impôts suisses en sus.

Conséquences : La cascade d’acquisitions-fusions ayant mené à l’oligopole actuel dans le câble et mobile, utilisant la technique bien connue du Leveraged Buy Out (LBO, rachat d’entreprise par endettement) ne se serait pas justifiée.

Les entrepreneurs et dirigeants de ces sociétés découvriraient que si leur entreprise est cotée en bourse, ils payent la TAN sur base du cours de l’action, tandis que s’ils reprivatisent ces sociétés ils ne la payent qu’au prorata de leurs parts appliqué à l’Actif Net au bilan des dites sociétés ;

Ils découvriraient qu’en plus, les télécom étant un service public, ils ne pourraient continuer leur exploitation que s’ils signent une convention de gouvernance interdisant un écart des salaires de plus de 20 fois, plus la pratique du buy back, des stock-options et des parachutes dorés, ils seraient d’autant plus encouragés à reprivatiser leur firme ;

Ils découvriraient enfin que, si dans ce nouveau contexte, ils préfèrent vendre leurs entreprises, les cadres et employés de celles-ci, obtenant les crédits à bas taux, très long terme de la BPI (facilités grandement par l’abolition de l’IS), considéreront sérieusement de reprendre l’entreprise eux-mêmes (RSA) par LBO, et peut-être même une mise totale ou partielle en coopérative.

Patrick Drahi aurait-il intérêt à redevenir résident français même en payant la TAN, dans ce nouveau contexte ? Cela le regarde, et c’est un détail.

Aujourd’hui nous sommes beaucoup plus sévères: Dans cette affaire depuis les origines du groupe Drahi, des dirigeants de haut niveau, des banquiers de haute volée, et les ministres concernés (Emmanuel Macron ne faisait-il pas partie de ce gouvernement?), tous complices dans un optimisme exubérant qui n’est autre qu’un mensonge,ont décidé de créer par financiarisation une dette de 50 milliards, tout en laissant des entreprises du groupe Drahi racheter leurs propres actions pour manipuler leurs cours (délit d’initiés dans son principe même) et licencier ou sous-payer du personnel parfois contre ses engagements. (voir http://canempechepasnicolas.over-blog.com/2017/11/sfr-licencie-contre-ses-engagements.rappelons-que-patrick-drahi-s-est-empare-de-sfr-a-partir-d-une-operation-financiere-lbo-avec-l-a) En tout, au moins quinze mille emplois ont été supprimés depuis les origines de ce groupe, plus ceux supprimés par leurs concurrents pour rester « compétitifs ». Sans pour autant que la qualité du service se soit améliorée…

Et tout cela, se traduisant par une croissance totalement inique des inégalités de condition, imposée par des dirigeants travaillant avec l’argent des autres, obsédés par le court terme (rembourser la dette, maximiser les marges, réduire a l’extrême possible les coûts salariaux, déplacer les profits là ou ils ne sont pas taxés…) est légal.

Avec le Projet TAN, ce ne sera plus légal, ni profitable. Mais ni l’entrepreneur, ni l’entreprise, ni ses salariés, clients, et fournisseurs ne payeront d’Impôts sur les Revenus.

{kind=link}