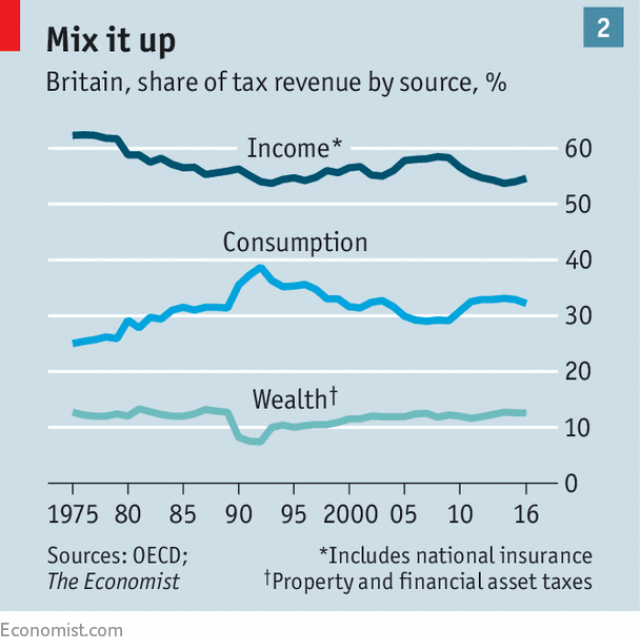

Remarque pour les Francophones : Sur le graphe vous pouvez lire que les taxes sur la fortune (wealth taxes) représentent environ 12% du PIB en revenu fiscal. Attention ! Les britanniques considèrent comme impôt sur le capital tout impôt sur le revenu de capital, que le Comité Bastille considère comme impôts sur le revenu. Exemples : dividendes, taxes sur transactions financières, etc. Lesquelles sont également abolies dans le Projet Impôt sur la Patrimoine Passif.

L’hebdomadaire The Economist du 17 Février, se fondant entre autres sur les travaux remontant à 2013 de L’Institute for Public Policy Research, propose de redresser les finances fortement déficitaires du Royaume Uni en généralisant l’impôt sur la fortune (le patrimoine) au lieu d’augmenter l’Impôt sur le revenu.

Si on considère l’hostilité traditionnelle envers l’accroissement de pression fiscale et la taxation directe de la fortune du monde anglo-saxon, dont The Economist est depuis plus d’un siècle et demi le porte-parole le plus respecté, cette prise de position constitue un changement de cap historique, en même temps qu’un soutien puissant et pour le moins inattendu à notre projet.

La raison sous-jacente de ce changement de cap est de taille : C’est la perspective du Brexit, le grand scénario par lequel le Royaume-Uni tente de sortir de l’Union Européenne.

Mais elle se place dans le contexte de finances publiques qui bien avant le Brexit craquaient d’un peu partout. Ce qui rappelons-le, n’est pas du tout l’exclusivité du Royaume-Uni, suivez mon regard…

Comme la population vieillit et augmente à la fois, le budget du National Health Service (NHS), qui donne gratuitement tous soins médicaux à tous donc n’a d’autre recette qu’une dotation sur le budget général, couvre de moins en moins ses dépenses. Le personnel médical, le personnel des prisons et les enseignants font grève. Les sans-logis se multiplient. Les infrastructures, la sécurité, la justice, tous craquent. La protection sociale hors santé (retraites, etc. National Insurance Contributions, NIC) coûte de plus en plus cher. Au total, le trou à combler, soit en coupant sur les dépenses soit en augmentant les recettes fiscales, est d’environ £80 milliards (100 Mrd EUR). Non pas que tout cela soit exceptionnel dans le monde développé.

Seulement voilà : Le Brexit venant par-dessus tout cela promet une détérioration de l’économie, des recettes fiscales en baisse, plus de déficit du commerce extérieur, et diverses nouvelles dépenses. C’est l’impasse, et à court terme. Comment faire ?

L’Economist, avec un pragmatisme typiquement anglais, passe en revue toutes les solutions disponibles en discutant les contributions respectives de la TVA, de l’Impôt sur le Revenu et de l’impôt sur la Fortune (voir graphe). Il souligne que si on supprimait toutes exemptions et tous taux privilégiés dans le régime britannique de TVA (taux de base : 20%), cela rapporterait déjà les 80 milliards manquants. Mais il reconnait aussi que la baisse de pouvoir d’achat qui en résulterait serait insupportable, à moins de gonfler vite d’autres dépenses, ce qui pourrait annuler le résultat escompté.

L’Economist reconnait alors tout naturellement une vérité que nous Comité Bastille connaissons bien mais avons toujours autant de mal à faire comprendre (mais les journalistes de l’Economist pratiquent sans aucun doute un art de la synthèse exceptionnel). Ils disent (vous êtes assis ?) :

Les Impôts sur la Fortune (comparés aux autres formes d’imposition) sont ceux qui, à long terme, favorisent le plus la croissance.

(Ici nous insistons bien : par fortune, on entend le patrimoine, ou actif net des personnes physiques.)

Ce qui est rigoureusement vrai : La TVA favorise l’épargne mais réduit la consommation donc la croissance et la pollution. L’Impôt sur le Revenu confisque d’abord la part du revenu privé qui pourrait être épargné, donc investi et réduit le pouvoir d’achat, donc la consommation, donc encore la croissance. Seul l’impôt sur le patrimoine encourage à mieux rentabiliser ce patrimoine, donc mieux l’investir, ou à le vendre à celui qui le mettra mieux en valeur, tout cela favorisant la croissance non seulement par le pouvoir d’achat mais aussi par l’investissement qui, libéré des impôts futurs sur le revenu, devient plus rentable, surtout à long terme, tout en favorisant les procédés nouveaux donc non polluants. C’est gagnant-gagnant.

Si vous ne connaissez pas encore toutes les conséquences qu’il y aura à taxer le patrimoine plutôt que le revenu, nous vous invitons à lire les articles sous l’onglet « L’impôt sur le patrimoine passif » de notre site.

Le rapport de l’IPPR se trouve ici.

{kind=link}